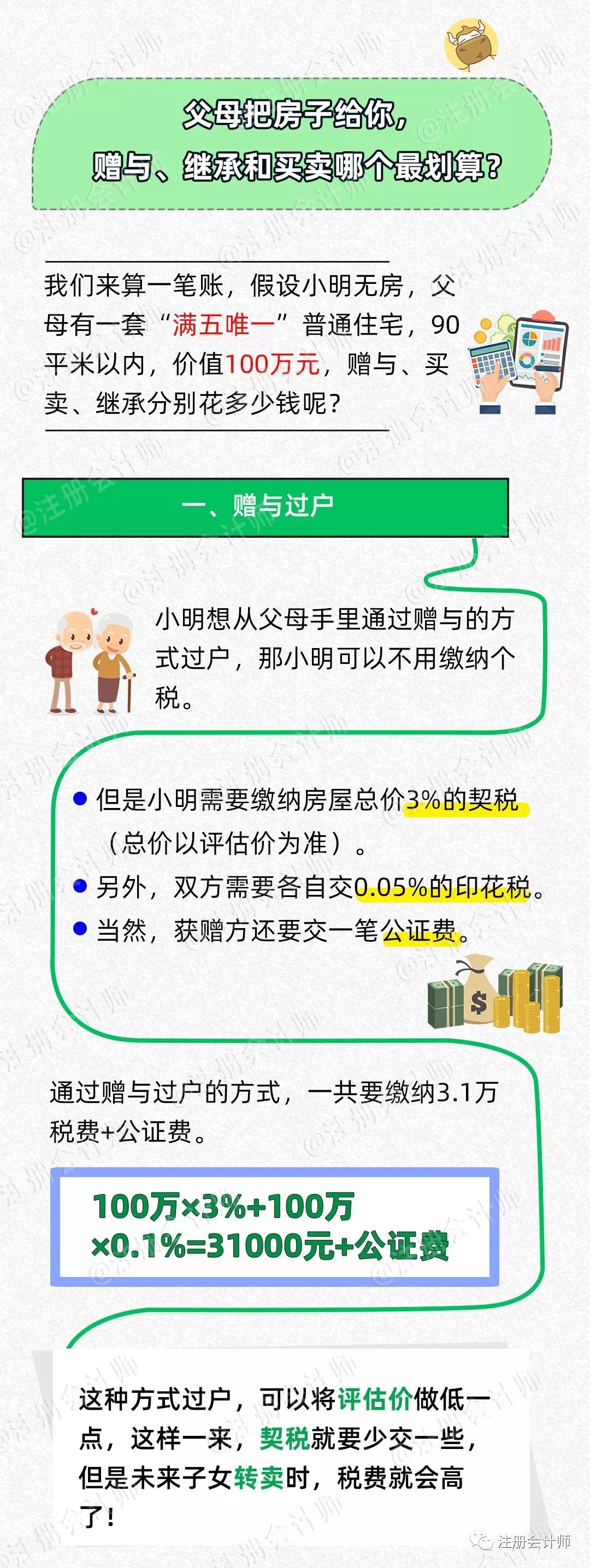

轻松驾驭税务优惠之道:2017年房屋赠与税费新规解读

随着房地产市场的不断发展,房屋赠与作为一种常见的财产转移方式,越来越受到人们的关注。在2017年,我国对房屋赠与的税费政策进行了调整,带来了诸多税务优惠。本文将为您详细解读2017年房屋赠与税费新规,帮助您轻松驾驭税务优惠之道。

一、赠与税费概述

房屋赠与是指一方将房屋无偿转让给另一方,受赠方无需支付任何费用。在房屋赠与过程中,涉及的税费主要包括个人所得税、契税、印花税等。2017年房屋赠与税费新规的出台,为符合条件的赠与行为提供了更多的税务优惠。

二、个人所得税优惠

2017年,我国对个人无偿赠与房屋的行为免征个人所得税。这意味着,只要符合以下条件,赠与方无需缴纳个人所得税:

(1)赠与方与受赠方为直系亲属关系,如父母、子女、配偶等;

(2)赠与方与受赠方为三代以内旁系血亲关系;

(3)赠与方与受赠方为同一单位职工,且在同一城市生活。

对于不属于上述条件的房屋赠与,赠与方需按照规定缴纳个人所得税。具体税率为赠与房屋价值的20%。

三、契税优惠

2017年,我国对个人无偿赠与房屋的行为免征契税。这意味着,受赠方在接收房屋时无需缴纳契税。

对于不属于上述条件的房屋赠与,受赠方需按照规定缴纳契税。具体税率为赠与房屋价值的3%。

四、印花税优惠

- 2017年,我国对个人无偿赠与房屋的行为免征印花税。这意味着,赠与方和受赠方在办理房屋赠与手续时无需缴纳印花税。

五、案例分析

小王和小李是表亲关系,小王想将自己的房产赠与小李。根据2017年房屋赠与税费新规,小王无需缴纳个人所得税、契税和印花税,而小李在接收房产时也无需缴纳契税和印花税。

六、总结

2017年房屋赠与税费新规的出台,为符合条件的赠与行为提供了更多的税务优惠。通过了解这些新规,我们可以在享受优惠的同时,确保自身权益不受损害。在房屋赠与过程中,建议您咨询专业税务人士,以确保合规操作。轻松驾驭税务优惠之道,让房屋赠与变得更加美好!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

40天前

6天前

6天前

37分前

22秒前

10分前

49天前

5天前